6月12日的《城市金融报》3版刊登文章《高速增长一去不返,高质量发展仍需加强修炼——45家城商行2017年报抽样解读》,对全国45家城商行2017年报进行抽样解读。文章指出,广西北部湾银行核心一级资本充足率优于上市城商行,为11.28%;2017年实现了较快增长,年末资产增速为17.98%;负债增速为21.22%,资产负债总额达到新的高点;由于前期主动化解不良,收缩规模,北部湾银行2017年末净利润实现47.16%的高速增长。全文如下:

截至今年4月30日,已有多家城商行在各自官方网站公布其2017年年报,现抽取其中45家城商行(其中A股城商行7家,H股城商行10家,未上市城商行28家)分析。总体来看,随着我国经济从高速增长转向中高速增长,监管趋严,利差收窄,规模增速放缓,不良增长承压,城商行高速增长的黄金十年已渐行渐远。

一资本充足率达标,但增资需求明显。

资本充足率既是一家商业银行实力的象征,也是其抵御风险的保证,资本充足率是国际国内监管所特别倚重的指标。从抽样的45家城商行来看,几乎所有城商行资本充足率都超过8%的监管标准,大部分城商行核心一级资本充足率在8%-10%的范围。其中A股上市的北京银行、江苏银行、南京银行核心一级资本充足率分别为8.92%、8.54%、9.37%,而未上市的昆仑银行、汉口银行、广西北部湾银行核心一级资本充足率优于上市城商行,分别为15.33%、12.8%、11.28%。

与此同时,一些城商行前几年资产增长过快,拓展了一些风险占比较高的资产业务,资本消耗较大,且由于未及时补充资本,资本充足率下降明显,如:青岛银行从2015年的12.48%下降到2017年的8.71%,下降了3.77个百分点。从报表来看,多数城商行有较大的资本补充需求。(见表1)

二资产负债规模增速明显放缓,少数前期调整银行逆势较快上涨。

2017年末,全国银行业金融机构资产负债规模分别为:252.40万亿元、232.87万亿元,城商行资产负债规模分别为31.72万亿元、29.95万亿元,分别占全国银行业金融机构的12.57%、12.86%,较2016年的12.16%、12.29%,占比分别增加0.41个百分点、0.57个百分点。总体而言,城商行资产负债规模在全国银行业金融机构中的比重不断上升,但从增幅来看,仍呈下降趋势。(见表2)

2017年末,城商行领头雁阵中的北京银行、上海银行、江苏银行资产增速分别仅为10.09%、2.98%、10.78%,负债增速分别仅为9.15%、1.29%、9.49%,资产负债增速不及城商行平均水平。但前期主动调整的一些银行,2017年实现了较快增长,如汉口银行、大连银行和广西北部湾银行,2017年末资产增速分别为32.79%、25%、17.98%;负债增速分别为35.05%、26.58%、21.22%,资产负债总额均达到新的高点。(见表3)

三脱虚向实,增拨备、去杠杆,提高自身风险抵御能力。

从报表来看,城商行纷纷压降同业资产比例,转向立足当地,扶持中小微企业,拓展社区业务,提高对当地实体经济的支持,契合了中央脱虚向实的政策导向。近年来,由于全球经济回暖乏力,我国经济增速放缓,加之银行同业竞争加剧,城商行信贷资产质量承压并有所下滑,各家银行均加大了拨备计提力度。总体来看,城商行拨备覆盖率都高于监管标准和国有银行,有较强的抵御风险的能力。

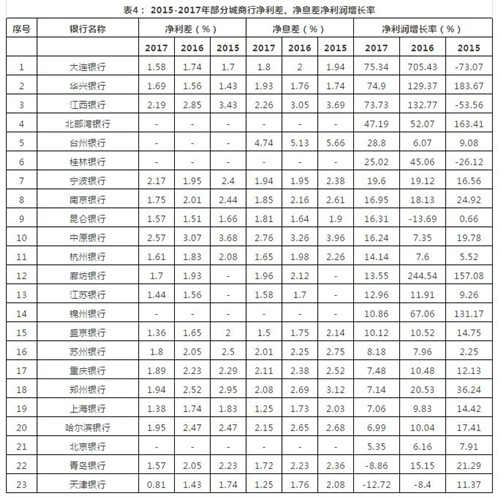

四净利润呈现小幅增长态势,利差收窄明显,盈利增长的不确定性增加。

城商行净利润总体呈现小幅增长态势,且非上市城商行净利润增长率高于上市城商行。如:非上市城商行中的大连银行、广东华兴银行、江西银行、广西北部湾银行由于前期主动化解不良,收缩规模,2017年末净利润分别实现75.34%、74.90%、73.73%、47.16%的高速增长,而北京银行、上海银行、江苏银行等上市城商行净利润仅分别实现5.35%、7.06%、12.96%的增长。

从利差水平和净息差收益率来看,随着银行业内外部竞争加剧和中央“三去一降一补”政策的持续发力,城商行的利差呈现逐年收窄的趋势,个别银行的净利差甚至已跌破1%。专注于中小微企业的台州银行2017年净息差收益率虽然仍有4.74%,但同比也下降了0.39个百分点,呈逐年下降趋势。

与此同时,随着我国各项生产要素成本上升,城商行的经营成本和管理费用总体呈上升趋势,成本费用在总收入中的占比不断攀升,导致城商行盈利水平进一步降低。短期来看,城商行资产规模有所增加,不良资产规模得到有效管控,净利润呈现小幅增长态势;但长期来看,随着我国不断扩大银行业开放水平和利率市场化的推进,城商行盈利增长压力仍不小,天津银行连续两年净利润呈现10%左右的负增长。(见表4)

五营业收入倚重资产收益,中间业务收入占比较低。

抽样城商行利息收入、投资收入等自身资产业务收入占营业收入普遍介于80%-90%之间,消耗资本低的中间业务收入占比在20%左右。城商行第一方阵的北京银行、江苏银行、上海银行、宁波银行的中间业务收入占比也分别只有21%、17%、19%、23%,这不但无法与国外一些银行中间业务收入占营业收入半壁江山相比,甚至很难与我国五大国有银行相比。

此外,城商行由于成立时间短,网点少,品牌知名度不及五大国有银行,为了在竞争中获得优势,大部分城商行免收小额账户管理费、账户变动短信通知费、ATM取款手续费、电子银行转账手续费等,如:广西境内三家城商行的广西北部湾银行、柳州银行、桂林银行不约而同推出免收电子银行转账手续费、全球ATM取款手续费等优惠措施,城商行中间业务收入占比进一步降低。抽样城商行名称:

A股(7家):北京银行、上海银行、南京银行、宁波银行、贵阳银行、成都银行、杭州银行

H股(10家):哈尔滨银行、锦州银行、盛京银行、天津银行、青岛银行、郑州银行、中原银行、徽商银行、甘肃银行、重庆银行

未上市银行(28家):长安银行、长江银行、长沙银行、大连银行、丹东银行、东莞银行、华兴银行、广西北部湾银行、广州银行、桂林银行、哈密市商业银行、汉口银行、河北银行、华融湘江银行、江西银行、晋城银行、九江银行、昆仑银行、廊坊银行、柳州银行、浙江民泰银行、秦皇岛银行、泉州银行、苏州银行、台州银行、温州银行、西安银行、营口银行。(王小中)